Einkommensberechnungen in der Landwirtschaft sind sehr aufwendig, da der Großteil der Bauernhöfe in Österreich steuerlich pauschaliert ist und daher nur in den seltensten Fällen brauchbare Aufzeichnungen zur Verfügung stehen.

Zu welchem Zweck wird in der Landwirtschaft die Berechnungen des Einkommens benötigt?

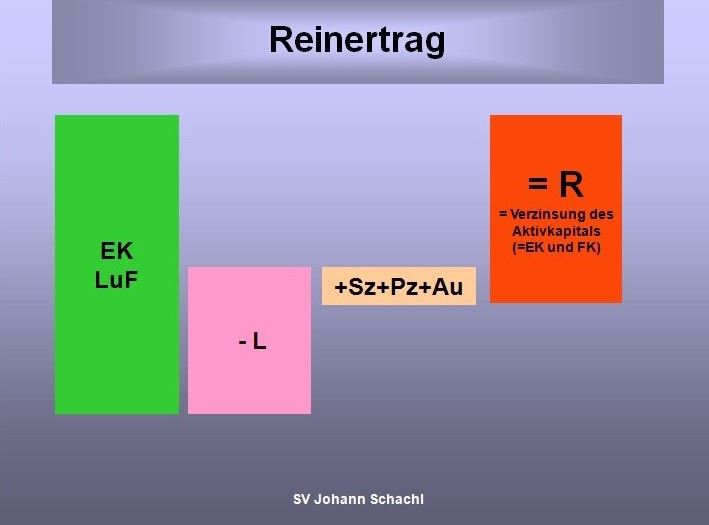

- Zur Feststellung der Erbhofeigenschaft bzw. anschließend zur Ermittlung des Reinertrages und des aus dem Reinertrag ermittelten Ertragswertes.

- Zur Unterhaltsermittlung

In diesem Beitrag beschäftige ich mich mit der Einkommensberechnung zur Ermittlung des Unterhalts.

Definition

Einkünfte aus der Land- und Forstwirtschaft (landwirtschaftliches Einkommen):

Sie umfassen jenen Betrag, der dem Bauern und seinen mithelfenden, nicht entlohnten Familienangehörigen als Entgelt für die Arbeitsleistung, die unternehmerische Tätigkeit und den Einsatz des Eigenkapitals zufließt, zuzüglich der öffentlichen Gelder und Einkünfte aus landwirtschaftlichen Nebenbetrieben und bäuerlicher Gästebeherbergung.

Unterhaltbemessungsgrundlage:

(Dr. Willibald Gindra-Vady 2011)

Als Unterhaltbemessungsgrundlage dient in der Regel das nach spezifisch unterhaltsrechtlichen Gesichtspunkten ermittelte tatsächliche Nettoeinkommen des Unterhaltspflichtigen. Nettoeinkommen ist das Gesamteinkommen nach Abzug der Zahlungspflichten für einkommensgebundene Steuern und öffentliche Abgaben, wovon weitere, an bestimmte Zwecke gebundene Aufwendungen abzugsfähig sind.

Einkommen ist die Summe aller tatsächlich erzielten Einnahmen des Unterhaltspflichtigen in Geld oder geldwerten Leistungen, über die er verfügen kann oder die zumindest seine Bedürfnisse verringern.

(Schwimann/Kolmasch, Unterhaltsrecht 5,5)

Die verschiedenen Möglichkeiten das Einkommen zu berechnen:

- doppelte Buchführung: gutes Zahlenmaterial; leider gibt es kaum Bauernhöfe die diese anwenden.

- Einnahmen- und Ausgabenrechnung: nicht ganz so aussagekräftig wie die doppelte Buchführung; nur wenige Bauernhöfe führen diese lückenlos.

- Deckungsbeitrag (Standarddeckungsbeitragskatalog): mit dieser Berechnung lassen sich gute Ergebnisse erzielen.

- Buchführungsergebnisse aus der österreichischen Landwirtschaft: bei diesen Daten handelt es sich um allgemeine und durchschnittliche Daten, die dem zu berechnenden Bauernhof anzupassen sind.

Von mir als SV angewendet:

- Eine Kombination aus den tatsächlichen Roherträgen abzüglich des variablen Aufwands aus dem Standarddeckungsbeitrag und den tatsächlichen Fixkosten.

Von mir wird bei tierhaltenden Bauernhöfen eine Kombination aus den tatsächlich erwirtschafteten Roherträgen abzüglich der variablen Kosten aus dem Standarddeckungsbeitragskatalog und den tatsächlich angefallenen Fixkosten angewendet.

Bei Streitfällen hat sich gezeigt, dass die Berechnung des Einkommens ausgehend von den tatsächlichen Roherträgen, die auf dem Bauernhof erwirtschaftet wurden, eine sehr hohe Akzeptanz bei den Parteien erreicht, da diese ja die Zahlen ihres Bauernhofes kennen, obwohl sie es aus taktischen Gründen verneinen.

Auch als SV fühlt man sich wesentlich wohler, wenn man das Einkommen aus dem tatsächlichen Rohertrag ermittelt hat und nicht nur auf eine errechnete Größe zurückgreifen kann.

Bei dieser von mir angewandten Methode sind zwar der Aufwand und die Kosten höher, die Sicherheit ein brauchbares Ergebnis als SV liefern zu können, ist aber ungleich größer. Darüber hinaus ist es für den SV leichter, die Zahlen schlüssig zu erklären.

Auftrag:

Wichtig ist, dass vom Gericht die Jahre, von denen das Einkommen zu ermitteln ist, aufgetragen sind. (In den meisten Fällen 1 bis 3 Jahre)

Notwendige Unterlagen:

- Grundbuchsauszug / Grundstücksverzeichnis

- Bei Pachtgrundstücken die Pachtverträge

- Je Jahr einen Kontoauszug der betroffenen Konten

- Von den laufenden Krediten die Laufzeiten, die aushaftenden Summen und die jeweiligen Zinsen

- Abfrage Agrarmarkt Austria, Betriebsprämien-, Öpul-Zahlungen, Milchquote, Bestandsregister über den aktuellen Tierbestand und die abgegangenen Tiere des aufgetragenen Zeitraums

Ablauf:

- Befundaufnahme am Hof, Zustand Wohn- und Wirtschaftsgebäude, Siloanlagen, Güllegruben, Garagen, Maschinenausstattung und -zustand, Lage der landwirtschaftlich genutzten Flächen, Lage der forstwirtschaftlich genutzten Flächen, Ermittlung des Holzzuwachses

- Erfassen aller Einnahmen und der Fixkosten aus den Kontoauszügen mittels LK-Aufzeichnungsbuch oder sonstiger Software

- Die Einnahmen aus dem Holzverkauf sind gesondert zu bewerten. (Vergleich: Holzverkauf / Holzzuwachs)

- Abgleich der verkauften Tiere mit der AMA-Liste abgegangener Tiere

- Erstellen von Befund und Gutachten

Ertrags- und Aufwandspositionen im Unterhaltsrecht:

Das Einkommen selbständiger Erwerbstätiger:

(Dr. Willibald Gindra-Vady 2011)

Für das Einkommen Selbständiger ist nicht der steuerliche Reingewinn (Einkommenssteuerbescheid) maßgebend, sondern der tatsächlich verbleibende Reingewinn, wie er sich aus den realen Einnahmen unter Abzug realer Betriebsausgaben sowie der Zahlungspflicht (nicht der tatsächlichen Zahlungen) für einkommens- und betriebsgebundene Steuern und öffentliche Abgaben ergibt.

Da die tatsächliche Verfügbarkeit entscheidet, treten an die Stelle des Betriebsergebnisses die Privatentnahmen, wenn diese den Reingewinn übersteigen oder die Betriebsbilanz einen Verlust aufweist. Zu den Privatentnahmen zählen alle nicht betrieblichen Bar- und Naturalentnahmen, wie z. B: Unterhaltszahlungen, eigene Verpflegung, Prämienzahlungen für Privatversicherungen oder die Verwendung des Unternehmens-PKW für private Zwecke.

Bei Landwirten kommt es nicht auf steuerliche Pauschalierungen, sondern auf den tatsächlichen Nettoertrag der Landwirtschaft an (Schwimann/Kolmasch, aaO,7).

Die Rechtsprechung geht davon aus, dass ein Einkommenssteuerbescheid allein noch keinen zuverlässigen Schluss auf die Unterhaltsbemessungsgrundlage zulässt!

Im Hinblick darauf, dass den meisten Unternehmern ein gewisser Spielraum bei der Steuererklärung eingeräumt und eine weitere Gestaltungsmöglichkeit durch Investitionen gegeben ist, verlangt die Rechtsprechung die Ermittlung der wirtschaftlichen Leistungsfähigkeit eines Unterhaltsschuldners für die letzten drei abgeschlossenen Wirtschaftsjahre zur Ermittlung des künftigen Unterhalts.

- Roherträge

- In den meisten Fällen problemlos; Milchgeldabrechnungen, Tierverkaufsrechnungen, öffentliche Zahlungen usw. werden über Bankkonten abgerechnet

- Einnahmen aus dem Holzerlös sind zu analysieren und dem jährlichen Holzzuwachs anzupassen.

- Naturalbezüge

- Leistungen des Bauernhofs, wenn es solche gibt.

- Variable Kosten

- Ermittlung aus den Standarddeckungsbeiträgen, angelehnt an die örtliche Situation.

- Fix-Kosten

- Lassen sich gut aus den Kontoauszügen erfassen, sind auf ihre Angemessenheit zu überprüfen.

- Strom, Telefon usw. werden großteils privat als auch betrieblich genutzt; in diesen Fällen ist eine Aufteilung zwischen Privatverbrauch und Betriebsverbrauch erforderlich.

- Ausgedinge

- Die im Vertrag enthaltenen Leistungen (ohne Wohnung) sind zu bewerten.

- Ausgaben Wirtschaftsgebäude

- Neu- und Umbaukosten dürfen nicht im Jahr der Anschaffung zur Gänze berücksichtigt werden, sondern sind auf die wirtschaftliche Lebensdauer abzuschreiben.

- Ausgaben dürfen nur dann berücksichtigt werden, wenn diese zur Sicherung des landwirtschaftlichen Einkommens beitragen.

- Ausgaben Maschinen

- Die Ausgaben für Maschinen dürfen nicht im Jahr der Anschaffung berücksichtigt werden. Die tatsächlich getätigten Ausgaben werden auf die voraussichtliche wirtschaftliche Nutzungsdauer abgeschrieben.

Das Höchstgericht hat in letzter Zeit die lineare AFA für kurzlebige Wirtschaftsgüter als anrechenbar angesehen und entsprechende Kreditrückzahlungen zugelassen, wobei immer der Einzelfall betont wird.

- Ausgaben PKW

- Der PKW wird oftmals sowohl privat als auch betrieblich genutzt. In diesen Fällen ist eine Aufteilung zwischen privater und betrieblicher Nutzung erforderlich.

- In der Praxis berücksichtige ich bei der Berechnung des PKWs anteilig die betrieblich gefahrenen Kilometer (betrieblich gefahrene Kilometer multipliziert mit dem amtlichen Kilometergeld).

Schulden im Unterhaltsrecht:

(Dr. Willibald Gindra-Vady 2011)

Privatschulden: Private Schulden werden grundsätzlich nicht als den Unterhalt mindernd angesehen! Es gibt aber aus Billigkeitsgründen Ausnahmen:

(7Ob662/90, 4Ob132/02v, 7Ob531/95)

Geschäftsschulden: Vom Betriebsergebnis werden abgezogen:

- Die Zinsen des (echten) Betriebsmittelkredites

- Tatsächliche Aufwendungen des Unterhaltsschuldners, soweit sie der Sicherung seines Einkommens dienen, aufgeteilt auf die wirtschaftliche Nutzungsdauer

- Betriebsausgaben

Abgelehnt wurde der Abzug der AfA generell für langlebige Wirtschaftsgüter und für kurzlebige Wirtschaftsgüter, wenn diese betriebswirtschaftlich nicht notwendig waren.

Der OGH betont jedoch immer wieder die Fallbezogenheit:

„billiges Ermessen“

Berücksichtigt man die oben angeführten Parameter und im Einzelfall noch andere, können sehr gute Ergebnisse bei der Einkommensberechnung erzielt werden.

Jede von mir erstellte Einkommensberechnung wird über eine Deckungsbeitragsrechnung, mit den Zahlen des Standartdeckungsbeitragskatalogs, anhand der Daten des Bauernhofs überprüft.

Gerne stehe ich bei Fragen bereit & hoffe Ihnen damit weitergeholfen zu haben!

SV ÖR Johann Schachl